懂酒谛 作者︱懂酒哥

在“徽酒三巨头”中,口子窖曾在2017年风光一时,公司归母净利润与省内领军品牌古井贡酒仅相差0.35亿元。然而,随着市场竞争的加剧和自身策略的调整,口子窖的业绩与古井贡酒逐渐拉开差距,且已被迎驾贡酒赶超。从一季度数据来看,口子窖的营业收入和归母净利润分别落后于迎驾贡酒约5.57亿元和3.24亿元,凸显了其在市场竞争中的疲软态势。

作为“盘中盘”模式的开创者和大商制度的践行者,口子窖在市场营销和渠道管理方面有其独特模式。然而,在当前白酒市场的残酷竞争中,这些传统策略似乎已难以支撑公司业绩持续增长。

安徽白酒“三足鼎立”变局:口子窖增速垫底

白酒行业素有“东不入皖,西不入川”的地域性竞争格局。在安徽地区,古井贡酒、迎驾贡酒和口子窖这三大酒企长期占据市场主导地位,2023年累计实现营收329.36亿元,市场份额达到约七成。然而,尽管三家酒企呈现出三足鼎立之势,但在2023年的财报数据中,口子窖却逐渐显露出颓势。

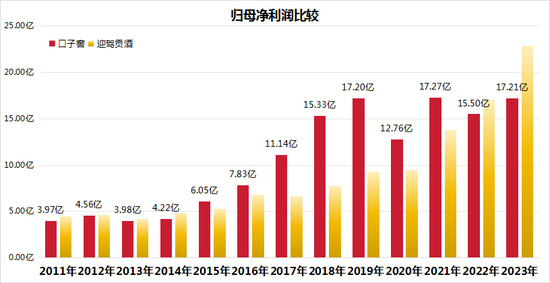

回顾口子窖的发展历程可以发现,公司仅上市第二年,便吸引了外资的青睐,高盛资本旗下的Bouquet控股有限责任公司成为其第三大股东,为口子窖的发展注入了新的活力。2017年也是口子窖辉煌的顶点,当年公司归母净利润达11.14亿元,与古井贡酒的差距仅0.35亿元。

然而,随着时间的推移,口子窖的市场表现却逐渐与古井贡酒拉开差距,且被同年上市的迎驾贡酒弯道超车。尽管口子窖上市后股价就走出螺旋向上气势,一跃成为白酒股中技术面的典范,但迎驾贡酒在上市后的第五年业绩发力,展现出更快的营收、利润增速。到了2022年,迎驾贡酒以17.05亿元的利润再次超越口子窖的15.50亿元,这一逆转标志着口子窖在市场竞争中逐渐失去优势。

进入2023年,口子窖的经营颓势并未得到改善。从财报数据来看,其归母净利润增速仅为11.04%,远低于古井贡酒的46.01%和迎驾贡酒的34.17%。这一数据不仅凸显了口子窖在市场份额上的被蚕食,也反映出其增长动力的不足。而口子窖年度利润峰值还停留在2021年的17.27亿元,突破18亿元的利润大关对于口子窖来说仍具有挑战性。

来源:Choice、懂酒谛

2024年一季度,口子窖的增速颓势依旧未改,盈利5.89亿元,归母净利润增速为10.2%,低于古井贡酒和迎驾贡酒超过30%的利润增速。

而从市场估值水平来看,迎驾贡酒2023年的市盈率中值水平为29.23倍。而口子窖的估值仅为20.18倍,不仅在“徽酒四朵金花”中排名垫底,在A股白酒企业中也属于较低水平。这一估值差异充分反映了投资者对口子窖未来增长潜力的担忧和质疑。

“盘中盘”红利退潮

大商模式显露疲态

口子窖近年来业绩增速放缓,原因在于其长期依赖的“盘中盘”营销模式红利逐渐消退,同时大商模式在渠道掌控力上的不足也成为制约其发展的瓶颈。

“盘中盘”模式,作为口子窖早期成功推广的渠道策略,适用于中高端酒品的通路运作,通过高度聚焦于核心终端与核心消费人群,强化消费者的心智培养。

“盘中盘”模式曾助力口子窖1999年至2005年间迅速拓展南京、西安、武汉等多地市场,并在酒店餐饮等消费场景大幅提高品牌曝光度。然而,这一模式的核心问题在于过度依赖广告传播,忽视了对消费者需求的深入培育,且终端营销成本的不断攀升使得模式效能下降,使得口子窖在成本控制和市场竞争中处于不利地位。

更为严重的是,基于“盘中盘”模式,口子窖长期实施的大商模式,即公司只负责产品生产和品牌宣传,市场运作、地推、终端投放等工作由经销商掌握。虽然该模式降低了销售费用,却显著削弱了公司对终端市场的直接掌控能力。

这种轻度绑定经销商利益的策略,使得口子窖在面对市场变化时反应迟缓,难以有效应对茅台、五粮液等一线名酒渠道下沉带来的竞争压力。在全国化拓展的进程中,口子窖的步履愈发艰难。

为应对业绩颓势,口子窖尝试通过优化渠道结构、深耕细作省内市场以及重点挖潜省外市场等方式进行改善,但效果有限。相比之下,迎驾贡酒采用的“厂商1+1”模式,既确保了渠道掌控力,又激发了经销商的积极性,实现了渠道管理的放权与集权平衡。

除了渠道发展的限制,口子窖的产品结构问题也成为其业绩增长的桎梏。口子窖长期依赖的主流产品,因上市已久且新品推出节奏缓慢,导致消费群体固化,缺乏吸引新客户的能力。在当前年轻消费群体主导的市场趋势下,口子窖的老化产品策略限制了其长期增长的潜力。

尽管近期口子窖致力于产品体系升级,推出了兼10、兼20、兼香518等新品,但市场培育尚需时日,动销压力不容忽视。

与此形成鲜明对比的是,迎驾贡酒早在2015年便通过洞藏系列的推出,与口子窖形成差异化竞争,并持续在次高端产品上加大投入,成功开辟了公司的第二、第三增长曲线。这些策略的有效实施,使迎驾贡酒在市场份额和业绩增速上逐渐超越口子窖。今年一季度,迎驾贡酒分别实现营业收入和归母净利润23.25亿、9.13亿元,相比口子窖高出约5.57亿和3.24亿元。

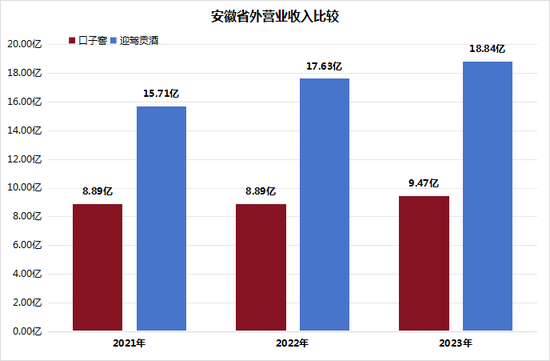

此外,迎驾贡酒不仅在安徽本地市场具有稳固地位,更通过拓展经销商网络和电商等线上平台,实现了省外市场的显著增长。数据显示,2023年迎驾贡酒省外地区营收高达18.84亿元,远超口子窖的9.47亿元。此外,迎驾贡酒在省外市场的毛利率也达到了68.49%,与口子窖的差距逐渐缩小,凸显了其产品溢价能力的持续提升。

来源:Choice、懂酒谛

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:梁斌 SF055河南盛世双盈财税咨询有限公司